ЦМРК утверждает, что премия за

Как мы уже видели в разделе 13.3, ЦМРК утверждает, что премия за риск любой ценной бумаги равняется произведению ее коэффициента "бета" и премии за риск всего рыночного портфеля. Разность между ожидаемой доходностью ценной бумаги или портфеля ценных бумаг и соответствующей точкой на линии доходности рынка ценных бумаг (равновесной ставкой доходности) называется коэффициентом "альфа" (греческая буква "а").

Если менеджер по управлению портфелями ценных бумаг может работать так, чтобы значение "альфа" постоянно было положительным, его работа оценивается как отличная, даже если показатели находящегося под его управлением портфеля и не демонстрируют в отдельных моментах более высокой эффективности по сравнению с графиком рынка капиталов.

Для того чтобы разобраться в этом ребусе, рассмотрим, как инвестор может использовать фонд с положительным значением "альфа" в комбинации с рыночным портфелем и безрисковыми ценными бумагами для создания общего портфеля с эффективностью, превышающей задаваемую графиком рынка капиталов. Проиллюстрируем это на конкретном примере.

Предположим, что безрисковая ставка доходности составляет 6% годовых, премия за риск рыночного портфеля равна 8% годовых, а стандартное отклонение доходности рыночного портфеля равно 20%. Рассмотрим управление некоторым фондом Alpha Fund, представляющим собой взаимный фонд, с "бета", равным 0,5, "альфа", составляющим 1% (в год), и стандартным отклонением, равным 15%.

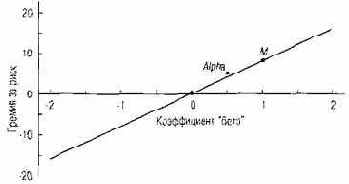

На рис. 13.3 и 13.4 показано положение Alpha Fund по отношению к линии доходности рынка ценных бумаг и к графику рынка капиталов. На обоих рисунках точка Alpha представляет Alpha Fund. На рис. 13.3 Alpha располагается над линией доходности рынка ценных бумаг. Величина а для фонда Alpha Fund равна расстоянию по вертикали между точкой Alpha и линией рынка ценных бумаг.

Рис. 13.3. Alpha Fund и линия доходности рынка ценных бумаг