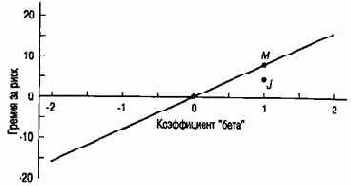

В приведенном примере рыночная премия

В приведенном примере рыночная премия за риск составляет 0,08, или 8% годовых, и соотношение для ЛДРЦБ принимает вид

E (rj) – rf= 0,08bj

Коэффициент b дает также возможность измерить относительную меру чувствительности фактической доходности данной ценной бумаги по отношению к фактической доходности всего рыночного портфеля. Таким образом, если фактическая доходность рыночного портфеля оказывается на У%, меньше (или больше) ожидаемой, то полученная доходность ценной бумаги j будет равняться значению, которое больше (или меньше) ожидаемого на величину, равную b, х У%. В связи с этим ценные бумаги, имеющие высокий коэффициент "бета" (превышающий 1) называются "агрессивными", поскольку их доходность обладает более сильной динамикой, чем Доходность всего рыночного портфеля. Другими словами, их доходность сильнее повышается при общем подъеме на рынке и, соответственно, сильнее снижается при спаде. Аналогично этому ценные бумаги, коэффициенты "бета" для которых невелики (менее 1), называются "оборонительными". Рыночный портфель имеет по определению значение "бета", равное 1, а ценные бумаги с "бета", равным 1, называются "среднерисковыми".

Рис. 13.2. Линия доходности рынка ценных бумаг

Примечание. Все ценные бумаги (а не только те из них, которые входят в эффективные портфели) расположены на ЛДРЦБ при условии, что они правильно оцениваются в соответствии с ЦМРК.