в портфеле на неустойчивость доходности

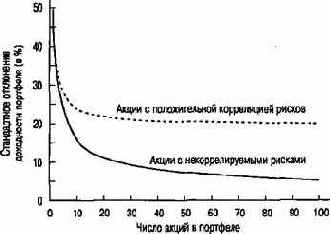

Рис. 11.3. Влияние увеличения числа акций в портфеле на неустойчивость доходности портфеля

Нижняя кривая на рис. 11.3 показывает, какова неустойчивость доходности портфеля при отсутствии корреляции между рисками акций. Обратите внимание: обе кривые показывают, что уменьшение стандартного отклонения, которое происходит вследствие увеличения числа акций в портфеле, становится все меньше по мере роста числа акций. После 30 акций снижение неустойчивости доходности портфеля практически незаметно.

Что касается верхней кривой, то значение стандартного отклонения не опускается ниже 19,2%, как бы ни увеличивалось число акций. Это риск, который в равновзвешенном портфеле акций нельзя устранить никакой диверсификацией. Та составляющая неустойчивости в колебаниях доходности портфеля, которую можно ликвидировать посредством увеличения числа акций, представляет собой диверсифицируемый риск (diversifiable risk), а та часть неустойчивости в показателях доходности, которая остается при любом количестве акций, есть недиверсифицируемый риск (nondiversifiable risk).